《环球报》询问了从经济学家和战略家到投资者和学者数十位专家,来了解未来一年的经济,房市在未来一年的走向会是如何?到底是接着疯长?还是重复2017年的老路直接变成无人问津?让我们来看看以下的八张图,带你全方面解析未来2022年的房市!

人口多,房子少

多年来,加拿大的人口增长率在七国集团中最高,但人均住房存量最低。

新建筑没有快速推进,足以阻止新房竣工与人口增长的比率稳步下降。 最近该比率的上升完全是由新移民的暂时下降推动的,而不是建筑的增加。 随着加拿大在 2023 年之前追求雄心勃勃的移民目标,这项措施将再次跌至历史新低。

如果国内人口增长来源恢复到 2010 年代初的趋势,那么到 2023 年年中,房屋竣工相对于人口增长的三年滚动比率最多可能会回到 40 年的平均水平。

在更有可能的情况下,随着 2022-23 年的人口增长从 2010 年代后期开始恢复,该比率将降至 40 多年来的最低水平。 如果对加拿大平均家庭规模持续长达一个世纪的下降进行调整,那么对于负担能力的预测将变得更加可怕。

加拿大明确需要更多房屋,而且需要比过去十年更快地建造房屋。 但这需要时间,尽管我们的主要城市有许多起重机和建筑工地,但它们不足以对 2022 年的价格上涨提供有意义的参照。

住房正在蚕食经济

住宅投资现在约占加拿大所有投资的 42%。

在过去的二十年里,只有几个其他经合组织国家——即处于各自房地产泡沫高峰期的爱尔兰和希腊——才达到了这一高水平。而这些国家的最终结局并不好。

这里的问题是双重的。 一方面,住宅投资近年来激增,达到创纪录的 GDP 份额。 但更大的问题是对研发的长期投资不足——我们需要这种支出来确保长期的生产力提高。 就研发支出占 GDP 的比例而言,加拿大在经合组织国家中排名垫底,而且我们是唯一一个自 2000 年以来该指标实际下降的国家。

它提出了一个重要问题:如果我们不进行必要的投资以确保长期经济增长,那么从长远来看,什么会支撑这些高房价?

永远不用担心房子闲置

这并不完全是一个值得关注的图表,因为我们每五年才从人口普查中获得一次此数据。但对经济学家来说,2022 年最激动人心的一天可能是 2021 年人口普查(预计 9 月 21 日)公布住房数据的那一天。我会发现有趣的数据元素之一是家庭形成率——加拿大人的百分比,按年龄组划分,他们是家庭的“户主”。

这些家庭形成率可以用来计算需要多少新住房来容纳我们不断增长的人口。从 2011 年到 2016 年,加拿大的住房总产量大致与该期间家庭形成的微小变化所需的数量相匹配。然而,25 至 29 岁年龄段的形成率显着下降(从 2011 年的 39.8% 降至 2016 年的 38.1%),表明年轻人独立生活变得更加困难。根据我在 5 月份报告的计算,自 2016 年以来,新房生产远远低于估计需求,在 2016 年至 2020 年期间每年减少约 32,000 套,即 14%。

因此,新数据很可能会显示家庭形成率下降,尤其是对于最年轻的年龄组。这些数据很可能会进一步证实我们很多人认为的事情——住房生产不足正在对加拿大人产生重大的负面影响。

2022年的消费展望

从广义上讲,加拿大人坐拥更多的钱。 由于加拿大政府对COVID-19实施的支持计划,家庭可支配收入(即税后剩余的收入)在大流行中加速。 由于可消费的地方越来越少,加拿大人已经积累了大约 3000 亿美元的超额储蓄。 这对明年来说是个好兆头。 随着利率上升,普通家庭看起来已经准备好吸收任何增加的成本,并通过增加支出来推动经济复苏。

潜在的信用危机

年复一年,信用卡债务遵循一个熟悉的模式——12 月和夏季的大量借贷高峰,随后是一轮轮紧缩。与此同时,破产申请会反过来跟踪这一点——当我们不花钱并让自己陷入困境时,我们正在偿还债务或申请破产以摆脱困境,然后——COVID来了。

从 2020 年 3 月到 2020 年 5 月,在第一次关闭期间,信用卡债务暴跌了 120 亿美元,但随着新的封锁生效和消费者信心下降,随后的浪潮中进一步下降。

问题是,2022 年会带来什么?预计通货膨胀将推动信用卡债务回升,到年底可能达到大流行前的 900 亿美元的峰值。那是因为有很多加拿大人靠工资过活,而信用卡是维持生计的关键。慷慨的政府支持使信用评分较低的加拿大人(他们比任何其他信用评分群体更依赖信用卡)能够偿还余额,但这些计划正在结束。

与此同时,随着经济正常化,预计破产申请将再次开始上升。由于法院关闭或许多人正在领取紧急福利而不是工资支票而无法追债的债权人现在将寻求随着就业市场的回暖而增加工资。

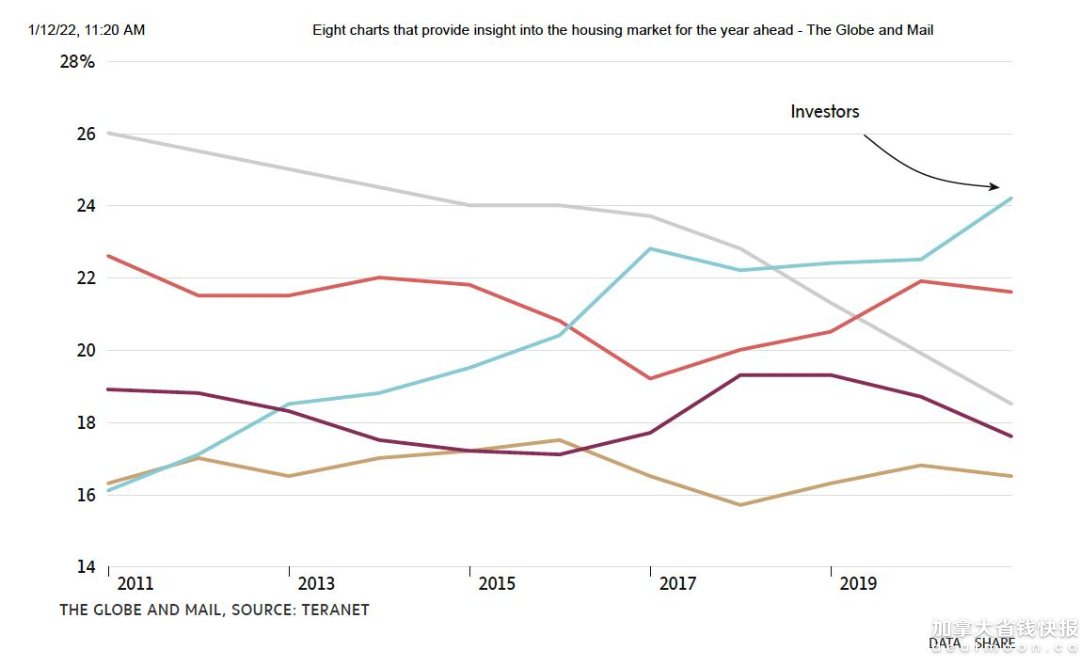

住房会从新兴城市转移到非新兴城市吗?

这张来自 Teranet 的图表之所以引人注目,有两个原因。首先,它表明投资者一直是安大略省最大的买家群体,占购房的四分之一。但更重要的是,它表明投资者是唯一一个在 2021 年看到其购房份额加速增长的买家群体。每个其他部分都看到了他们的交易份额的衰退。

当越来越多的人将购房严格作为投资而非居住地时,这通常是市场由繁荣而非基本面驱动的早期指标。强劲的投资者需求往往会放大房地产市场的繁荣-萧条的循环周期。投资者的乐观情绪推动房价高于繁荣时期的水平,而当市场转向时,投资者成为最先退出市场的悲观主义者,推动价格走低。如果投资者需求在 2022 年继续加速,这将推高价格并增加房地产市场的风险。

加拿大经济的非理性繁荣

房屋销售与新上市的比率向我们展示了房地产市场的供需相对平衡,并且最近几个月又开始回升,表明房价通胀率超过 20%。可这里最大的问题是,最近销售与新上市比率的上升与过去几个月抵押贷款利率的上涨不一致,这应该减少需求,因此是房价下跌的一个令人担忧的迹象。受到过度乐观的市场心理而非基本面的驱动, 这种“非理性繁荣”情景是央行行长们最害怕的那种情况。如果销售与新上市的比率不会很快大幅下降,加拿大央行明年的加息速度可能会比大多数预测者预期的更快。 当然,这样做也有导致房地产市场低迷的风险。

令人堪忧的资产负债表

在加拿大房价经历了几十年的升值之后,关于泡沫的讨论在许多圈子里已经成为陈词滥调。 但随着房价超过收入的速度达到真正惊人的程度,很明显,潜在的经济生产力在家庭资产负债表的资产和负债方面都落后于扩张——这在经济低迷时期可能变得非常有意义。如果信贷增长和房地产收益支撑着消费者支出,那么加拿大央行似乎不太可能在未来两年内加息七到八次——正如市场目前所预期的那样——这样就不必重蹈覆辙,导致经济衰退。 固定收益和货币市场可能会出现很多动荡,因为广泛的资本错配的后果最终打击到房地产。

最后,小编祝大家都能买到心仪的房子,也希望2022年的房产市场不再疯狂,毕竟很多人买房都是刚需!

君君提示:你也可以发布优质内容,点此查看详情 >>

本文著作权归作者本人和加拿大省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

4