1️⃣通胀调整因素:

2022年11月,CRA宣布将通胀率用于衡量2023年税率,数字是6.3%

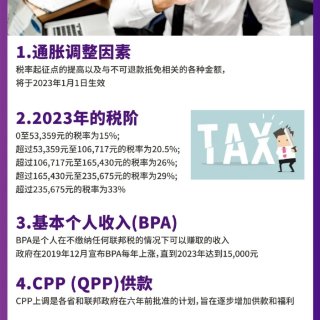

2️⃣2023年的税阶:

2023年的所有五个联邦所得税阶都与通胀率挂钩,税率为6.3%。新的税级为:

✅0至53,359税率为15%;

✅超过53,359至106,717元20.5%;

✅超过106,717至165,430元26%;

✅超过165,430至235,675元29%;

✅超过235,675元33%

3️⃣基本个人收入(BPA):

BPA是个人在不缴纳任何联邦税的情况下可以赚取的收入,BPA每年上涨,直到2023年达到15,000元,之后将与通胀挂钩。

4️⃣CPP (QPP)供款:

🔥2023年加拿大退休金计划的供款率为5.95%(魁北克为6.4%),2023年最高供款为3,754.45元(QPP为4,038.40元),新年度可领取退休金的最高收入是66,600元(基本豁免3,500元)。

‼️自雇人士须缴纳两倍的金额,2023年的最高CPP供款将为7,508.90元(QPP为8,076.80元),高于2022年的6,999.60元(QPP为7,552.20元)。

5️⃣EI供款:

就业保险费也在上涨,雇员的缴费率为1.63%(魁北克省1.27%),最高缴费为1002.45元(魁北克781.05元),2023年最高可保收入为61,500元。

6️⃣免税储蓄账户(TFSA)限额:

2023年提高至6500元(原来是6000元)🎄2009年以来年满18岁的加拿大居民,TFSA的累计供款限额现在为88,000元。

7️⃣RRSP限额提高

2023年的限额为30,780元,高于2022年的29,210元。金额限制为2022年收入的18%

8️⃣老年保障金(OAS)

2023门槛设定为86,912元🌈如果收入高于此数额,OAS将在2023年减少

9️⃣首套房储蓄账户(FHSA)

4月1起购买第首套住房时节税40,000元。对FHSA供款可以免税

🔟多代住宅翻新税收抵免(MHRTC)

1月1日开始可将符合条件翻新费用15%(最高50,000元)进行抵税

⏸️反炒房政策

如果拥有房屋少于12个月,卖房收益将作为商业收入100%征税