作为一名社交媒体营销自由职业者,凯特可以自由安排自己的日程和工作量。但这种自由也带来了巨大的经济责任。29 岁的凯特希望通过雇佣更多的员工来发展自己的业务,但她也有其他的财务目标。

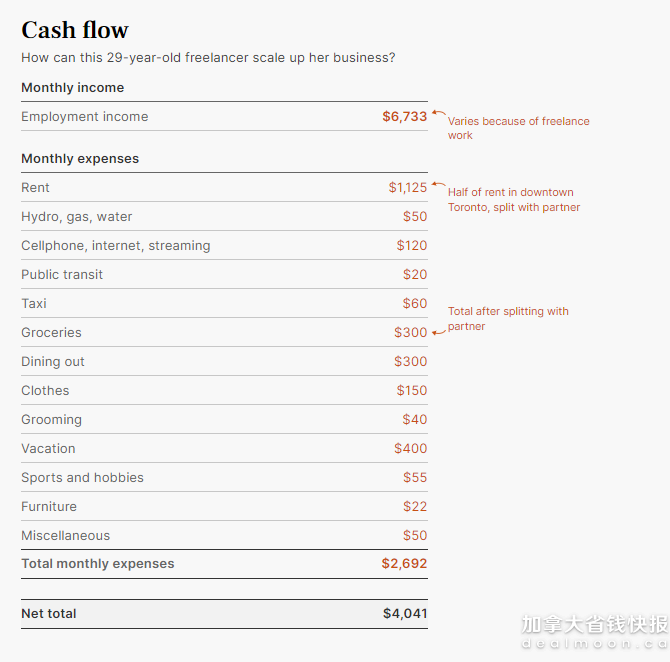

凯特的收入每年都有变化,这取决于她的工作量,但她的月收入基本稳定,她有大约 34,000 加币的存款,没有债务。她在家工作,大部分时间与伴侣一起做饭。

“我能再雇一个兼职自由职业者吗?”凯特想知道。

与此同时,凯特还想攒钱和她的伴侣一起在多伦多市中心买一套房子,目前她和伴侣分担房租。她说,这对夫妇希望在城外 "靠近大自然的地方 "买房。

凯特还喜欢旅行,她想知道自己应该为环球旅行做多少预算。

她说:"去年我花了 1 万多加币用于旅行,这有点多,今年到目前为止花了 3000加币。我想每年至少花三个星期的预算独自去不同的国家旅行,夫妻俩一起去国外旅行一到两个星期,再加上(几次)加拿大境内的短期旅行。

凯特如何实现她所有的财务目标?我们请她与一位顾问分享她每月和每周的开支,以便更好地了解她的现金流和支出情况。

专家建议:

Objective Financial Partners 公司总经理 Jason Heath给出如下建议:

“凯特希望通过雇用兼职自由职业者来扩大业务规模,她应该尝试外包那些与客户发票挂钩的工作,这样成本就会低于收入。否则,她就需要外包那些能让她利用时间提高工作效率和利润的工作。

她现在没有债务,银行里有存款,工作也多得忙不过来,现在似乎是尝试的好时机。只有这样才能确定这样做是否值得。

她的收入每月不同,但似乎是一致的。我会尝试根据她月收入的低端来制定预算,并考虑每月从这个目标中为她的储蓄存入适量的存款。

在收入较高的月份,我会存一些钱,再拿出一部分作为旅行基金。是五五分成?还是其他比例?这取决于她。储蓄的那部分应该专门用于她的购房目标。随着旅行基金的增加,她可以考虑预订旅行。

她和她的伴侣应该尝试确定他们的购房目标值,然后倒推。考虑到他们的其他支出,根据他们不仅有资格而且能够负担得起的抵押贷款,他们需要多少首付?根据他们的目标储蓄额,他们需要多少年才能达到这个目标?如果时间跨度比他们希望的要长,他们可能需要重新考虑自己的自由支配支出。凯特承认她在旅行上花了很多钱。这是一种选择。是否牺牲旅行等选择来加速实现购房等其他目标也是一种选择。

我注意到,凯特在娱乐、餐饮和交通方面的其他可支配支出并不多。旅行才是她的挥霍。因此,她有意识地选择主要在家吃饭,并有散步、野餐和阅读等低成本的爱好,这将使她能够分配更多的旅行支出。

考虑到凯特的高收入和她所宣称的中期购房目标,她将是首套住房储蓄账户(FHSA)的最佳人选。她可以用现有的储蓄启动 FHSA 账户,通过节税、缴款和递延税款增长来实现账户增长,并可在符合条件的购房时免税提取。”

收获:

凯特说,希斯考虑了所有的可能性,并赞赏他的建议是中肯的。

凯特说:"我怎样才能一边存钱买房一边旅行,或者我怎样才能一边追求旅行一边轻松买房。"从商业角度来看,这个建议也很有帮助,因为它可能会让我抓住机会拓展业务,而不会感到过于谨慎或压力过大。"

文章来自:Toronto Star,版权属于原作者。

1