Buffy的基本情况:

Buffy对她的未来有很大的憧憬。这位34岁的非营利组织的主管每年挣85,000美元(约112,000加拿大元),她想知道存钱的最佳方式,以及她的财务目标是否可能达成。

“我想拥有一座别墅”,Buffy坦率地说,并补充说她的父母将帮助她支付部分首付款。她还希望有一到两个孩子,增加一个乡村住宅,最终有能力每年旅行三到四次,并提前退休。

Buffy正在将她的RRSP账户用完,并且在预算方面做得很好。她大部分时间在家里工作,所有的饭菜都是自己做的。她每周只在与朋友聚会时外出就餐一到两次,很少乘坐出租车,并抵制在网上或从社交媒体广告商那里购买任何东西的冲动。

但对Buffy来说,最重要的事情是能够照顾她的父母,“如果出现医疗援助需求。”

她说,“我想继续将我的RRSP额度提高到最大,并祈祷在我需要的时候,钱会出现在那里。”

虽然她知道她的目标中至少有一些可能是遥不可及的,但Buffy想知道她如何能使她的未来尽可能安全。Buffy说,“一个女孩必须有大的梦想。”

Buffy能得到梦想中的别墅并提前退休吗?我们请她分享两个星期的支出,以更好地了解她的支出情况。

专家分析:

专家:Jason Heath,Objective Financial Partners Inc.的常务董事。

Buffy有很多财务目标--城市别墅、乡村住宅、每年三到四个假期、照顾她的父母,以及在50岁之前退休。她还希望能有一到两个孩子。研究表明,长期的目标设定往往会导致更高的净资产,所以我认为Buffy有如此雄心勃勃的长期优先事项是很好的。也就是说,可能不可能实现所有这些目标,所以Buffy可能需要对其优先事项进行排序。

鉴于她处于43%的边际税率区间,她正在将她的RRSP账户的资金增加到最大,这可能是一个很好的长期储蓄策略。这意味着她的RRSP扣除的第一块钱可以节省43%的费用。RRSP空间每年根据你前一年收入的18%来积累。如果她从30岁到50岁储蓄18%的收入,如果她在50岁时退休,她可能能够在50岁时取代20%的年收入指数。CPP和OAS政府养老金要到Buffy60多岁时才会启动,届时可能会取代她另外20%的收入,并与通货膨胀挂钩。

这些都是粗略的计算,但问题是在50岁之前退休可能需要一个非常高的储蓄率或某种特殊的事件。这可能使她很难买两套房子,经常旅行,并在退休后增加开支,以照顾她的父母。

Buffy应该在2023年开设一个免税的第一套住房储蓄账户,一旦这个新账户可用。她可以向该账户供款4万元,也可以从她的退休储蓄计划中提取最多3.5万元,用于购买她的第一个房子。在她自己的储蓄和她父母的帮助下,她可以有一笔可观的首付款--比方说10万元。按照目前的抵押贷款利率,她可能能够借到大约50万元,并以60万元的价格购买房屋。这可能会让她在多伦多有一套公寓,但在城市和乡村的地方就不行了,即使她有一点Airbnb的收入来买乡村的房产。

她的目标是帮助支付她父母未来的医疗费用,这很高尚。长期护理费用可能是相当昂贵的。虽然有些人永远不需要护理,但其他人可能需要很多年。这是一笔难以预计的费用。如果Buffy有孩子,他们肯定是昂贵的,她可能需要一个更大的房子或父母休假,在她的职业生涯中,收入和储蓄能力较低。

我喜欢Buffy关于努力抵制购买她在TikTok上看到的东西的冲动的评论。我的经验是,当你看到他们的房子、车子或东西时,许多实际上有很多钱积蓄的富人并不显得富有。

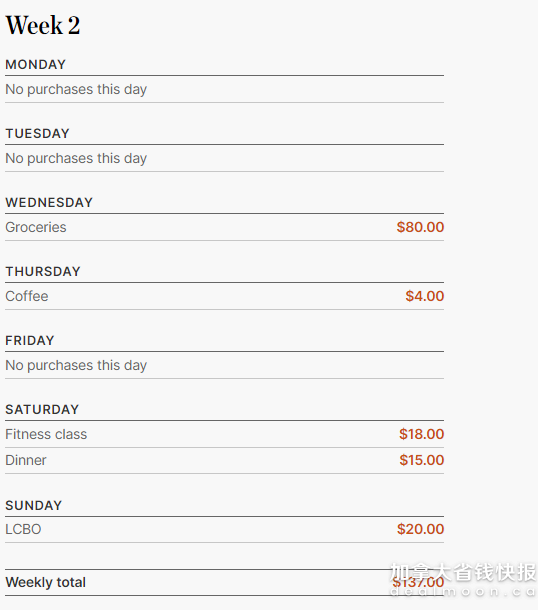

建议下的成果:她花的钱少了。第一周的支出:$454。第二周的支出:$137。

她认为自己是如何做到的?Buffy在第一周的开支比平时多了很多。她有好几个面谈的会议,所以发现很难像平时那样计划膳食和在家里吃饭。

Buffy还不得不在假日季节前囤积礼物。她的支出在第二周明显减少,因为第二周要悠闲得多。

经验之谈:Buffy发现Heath的建议很有帮助,她说她仍然祈祷着工资的大幅增长,这可能有助于她实现一些目标。

Buffy说,“把我收入的18%存起来,对我来说是一个有帮助的概数。我也喜欢对查看FHSA的这个建议,我将在新的一年里研究这个问题。”

来源:toronto star 封面来源:MCKENNA DEIGHTON / TORONTO STAR 版权属于原作者

0