约翰和吉尔知道他们有多幸运,只需在多伦多支付每月1,400加币的租金,而该市一居室的平均租金已接近每月3,000加币。

这对39岁的夫妇住在席顿村,他们的家中有一间额外的卧室,他们几个月后即将为他们即将出生的宝宝使用。

两人在非盈利机构工作,由于他们的低租住宅环境,他们能够存下一大笔钱,他们的年收入总和为125,000加币。现在,他们想知道该如何使用这些储蓄,以及如何考虑孩子的照料和为孩子的未来设立注册教育储蓄计划(RESP)。

约翰说:“我们面临的重大财务问题是,我们是否应该考虑购买房产作为投资,作为可能的居住地,或者继续尝试通过投资积累资产和储蓄。”

这对夫妇过着低于他们收入水平的生活,他们能够做大部分的饭菜,因为他们每周在家工作2-4天。周末他们喜欢玩棋盘游戏,骑自行车,和朋友及家人一起度过。你很少会发现他们购买音乐会门票或在酒吧喝酒。

约翰说:“当我们去参活动时,一般是免费的音乐会,比如Harbourfront音乐园的音乐会。”

这对夫妇应该继续享受他们令人羡慕的低租金生活,还是大刀阔斧地改变并买房呢?我们要求他们提供两周的支出情况,看看他们能做些什么。

专家建议:

Objective Financial Partners的管理董事Jason Heath给出如下的建议说:

“约翰和吉尔在多伦多市中心的黄金地段找到了一处低成本租房,他们非常幸运。该市两卧室公寓的平均租金目前在每月3,300加币左右,而他们每月只支付1,400加币。

因此,对于他们是否应该买房的问题,我认为如果他们对现在的住处满意,他们应该考虑利用这个机会继续存钱。他们甚至有一个备用卧室供几个月后出生的宝宝使用。

他们问到买房作为“投资”。在我看来,你居住的房子不应该是投资。它的增值应该与平均工资的增长保持一致,这应该比通胀率稍高。相比于租房并将首付和每月节省的钱投资于股票和债券,购买房产可能并没有什么显著的财务优势。

显然,考虑到过去25年多伦多房价的涨幅,许多人可能会有不同的看法。但我很难想象未来25年会保持同样的增长速度。

租赁房产就不同了。你可以从净租金收入中获得回报。在一般市场价值增值情况下,投资租赁房产可能与投资股票和债券相似。

人们可能更愿意投资租赁物业,因为他们比股市更了解它。如果约翰和吉尔想要分散风险,他们可以考虑购买一处出租物业,并继续享受他们在市中心的低成本租赁。也许这样他们可以两全其美?

吉尔有学生贷款,但也有足够的储蓄来偿还。对于根据《加拿大学生贷款法》、《加拿大学生财务援助法》、《学徒贷款法》以及类似这些法律的省级或地方政府法律所获得的学生贷款支付利息,可能有一小部分税收优惠。对于安大略省居民来说,税收节省大约是利息金额的20%。

但是,如果吉尔的利息是7%,例如,由于税收抵免,节省了1.4%的利息,她仍然需要支付5.6%的净利息。她的储蓄收益超过这个比例吗?如果没有,她应该考虑偿还她的债务。

话虽如此,从4月1日开始,联邦政府永久取消了加拿大学生贷款的利息累积。因此,吉尔需要弄清楚她的贷款利率是多少。

约翰和吉尔的生活方式远低于他们的收入水平,他们享受骑自行车,免费音乐会和棋盘游戏。不久的将来,他们的预算中将包含儿童抚养费用,这可能会有些棘手。去年,安大略省与联邦政府达成了每天10加元的儿童抚养协议,但对于新父母来说,最大的挑战之一就是找到每天10加元的空位,尤其是在多伦多。有些父母在宝宝甚至还未出生之前就把他们的名字放在等待名单上。至于其他费用,它们可能变动很大。

抚养一个孩子的费用通常估计在每年10,000到15,000加元之间,但根据社交和运动活动、托儿所和学校选择、家庭旅行和假期等因素的不同,可能会少很多或多很多。有些新父母在娱乐和旅行等其他方面的花费上减少了,这可以使他们更容易承担这些费用。约翰和吉尔过着节俭的生活,这种情况可能不太可能发生。

注册教育储蓄计划(RESP)是为孩子的大学教育储蓄的好方法,每年的2,500加元的贡献可以吸引20%(500加元)的政府补贴。投资可以延迟纳税,供孩子上大学、大学或职业学校使用。约翰和吉尔有足够的储蓄来供应RESP的贡献,所以RESP对他们来说从一开始就是一个好选项。

结果:

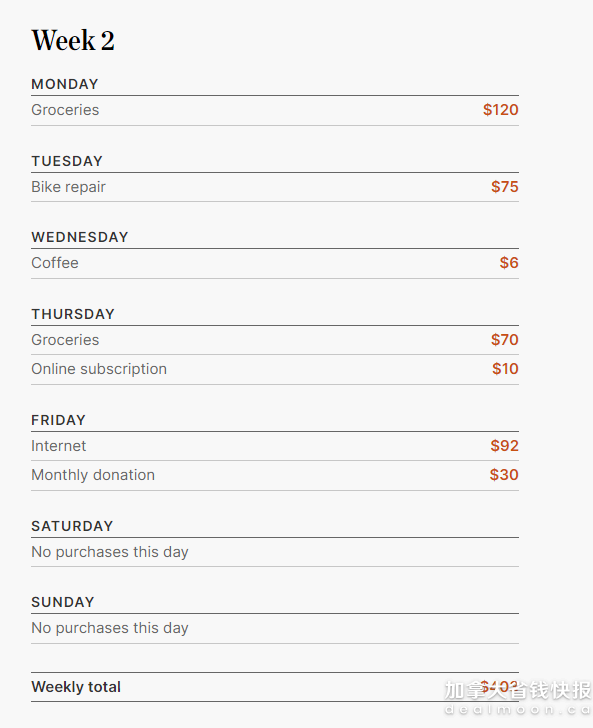

第一周的支出:374加元。第二周的支出:403加元。

收获:

约翰和吉尔同意希思的建议。“如果我们能找到合适的房产,我们可能会考虑购买出租,”约翰说。“但是知道我们可以坚持我们现在的储蓄和投资策略,将帮助我们避免在购买房屋上过度消费。”

约翰说他觉得希思关于儿童抚养和RESP的建议特别有帮助。他说:“关于RESP的信息真的很有用。我之前并不知道有20%的补贴。我也很感激他关于即将到来的儿童抚养费用的提醒。我认为在考虑其他财务决策时,将我们预算即将发生的变化考虑进去是非常重要的。”

文章来自:Toronto Star,版权属于原作者。

1