Sally的基本情况:

Sally不知道在经济上应该优先考虑什么。现年 37 岁的Sally欠下了 1 万多加元的信用卡债务和学生贷款,她想为退休和在多伦多购买一套公寓的首付攒钱。她不知道在多伦多拥有房产目前是否现实。

Sally在一家非营利机构担任主管,年收入约为 8.2 万元。由于工作时间较长,她的三餐主要靠外卖,而且她也承认自己经常外出就餐。

Sally说,“我不知道如何确定支付费用的优先次序。我的收入中有多少应该用于学生贷款、信用卡债务或储蓄?”

我们请Sally分享她两周的支出情况,看看她能做些什么~~

专家分析:

专家:Jason Heath,Objective Financial Partners Inc.的常务董事。

Sally 正在就如何在信用卡债务、学生债务和 RRSP 供款之间分配现金流寻求建议。

她有 10,000 元的信用卡债务,在担心学生债务的额外还款或 RRSP 投资之前,她应该集中 100% 的现金流来还清这笔债务。

唯一的例外是,如果她的雇主为她提供了RRSP等供款,在这种情况下,她可以将额外的现金流在两者之间进行分配。

从 2023 年 4 月起,加拿大学生贷款现在是零利率。但其他学生贷款和消费债务的利率可能高达个位数,甚至两位数。尤其是信用卡债务,利息通常高达 20% 或更高。在偿还债务时,一般最好从利率最高的开始。

一旦她的信用卡还清了,如果她的学生债务是免息的联邦贷款,我认为在考虑长期 RRSP 供款之前,在 TFSA 账户中建立一些储蓄作为灵活的应急基金是有好处的。

她有一辆需要修理的旧车,再加上生活中突然出现的其他杂费,有一点应急基金也许不错。

如果她想攒钱付公寓首付,她现有的债务负担会限制她申请抵押贷款的能力,因此还债和储蓄都会对她有帮助。我还注意到,她目前每月 1,650元的租金相当于258,000元贷款的按揭付款,贷款利率为 6%,期限为 25 年。要进入多伦多公寓市场,她需要比这大得多的抵押贷款。此外,还要考虑公寓费、物业税、保险费和水电费等其他所有权成本。

如果Sally目前无法用每月微薄的房租积极偿还债务,那么讨论置业问题可能就是本末倒置了。即使她不得不搬到另一套公寓,市场租金也比她现在支付的要高,一居室的月租金通常在 2500 元左右。因此,她应该利用这个机会努力摆脱债务,然后积累储蓄。

Sally承认,由于工作忙、加班多,她经常在外面吃饭。没有人会在家里做每一顿饭,但只有提高收入或减少支出,才能更积极地偿还债务或为未来储蓄更多资金。

如果不改变她的职业生涯,一种策略是集中精力在家吃饭,将午餐打包,在可能加班的晚上将晚餐带到公司,或者偶尔拒绝社交活动。

她可能想设定一个目标,在若干个月内不欠债,然后开始相应的定期还债计划。剩下的钱都归她花,这可能会迫使她减少开支。

我不相信为了节俭而节俭。但有时有必要考虑一下。否则,你可能很难实现你的中长期财务目标。

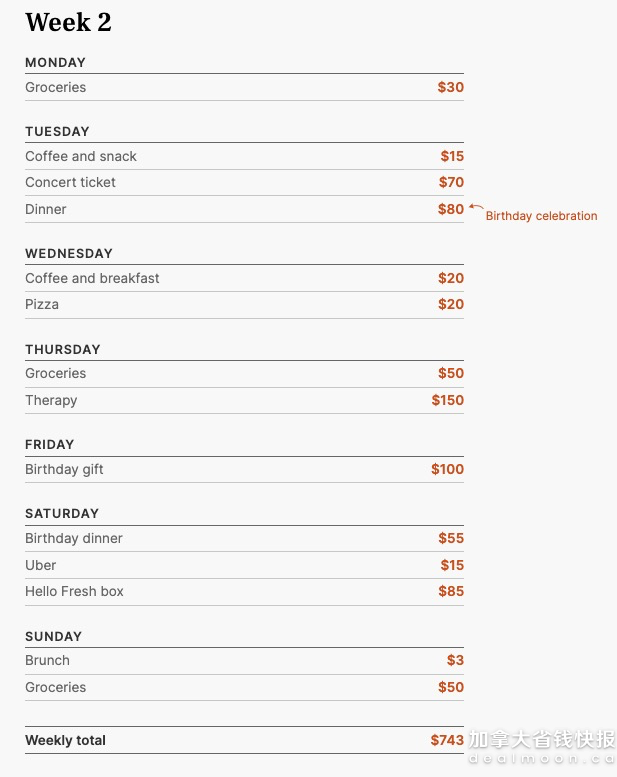

建议下的成果:第一周的支出:696元。第二周的消费:743元。

经验之谈:Sally说,看到自己应该如何安排财务优先次序的明细表很有帮助,她将把摆脱债务和减少支出作为自己的目标,然后再关注其他问题。

她说,“我原以为解决所有贷款和债务问题会更有成效,但现在看来,优先解决信用卡问题才是明智之举,因为信用卡的利息太高了。”

来源:toronto star 封面:McKenna Deighton/Star file illustration版权属于原作者

0