罗杰是一名企业律师,梦想着继续深造。这位25岁的年轻人希望在未来五到七年内完成一个国际硕士学位。

好消息是,他是一名高收入者,年薪为13万加币,并预期未来每年的收入将增加约1万加币。他住在多伦多的皇后西区,每月支付2500加币的租金。

每个月,罗杰会向他的TFSA(税收优惠储蓄账户)投入300加币,向他的RRSP(退休储蓄计划)投入200加币,以及向公司养老金投入100加币。他在办公室工作时会买晚餐,但通常在家里做早餐和午餐。 周末时,他更喜欢在朋友家里聚会,或邀请朋友来家里喝酒吃饭,这样他就可以“节省交通和外出就餐或饮酒的费用”,他说。休息日时,罗杰说他会放纵自己使用UberEats并在家放松。

为了实现出国留学的梦想,罗杰该如何提前规划和储蓄呢?

我们请他分享了他的月度和每周消费情况,以便了解他可以做些什么。

专家意见

来自贾森·希斯,客观金融合伙人公司的董事总经理给出如下的建议:

罗杰预期他的收入未来每年将增加约1万加币。这代表了他当前薪水的8%的增长,但重要的是要将这一点放入适当的视角。作为一名高收入者,他在下一个收入加币上要支付超过43%的边际税率,因此罗杰只能保留大约一半的加薪。如果他的生活成本吸收了所有这些税后收入,尽管有高薪,但要想取得进展可能还是很困难。

在他的案例中,RRSP和养老金贡献的税收减免可以帮助他。这些贡献通过允许对贡献进行税收减免来节省税收,对于处于高税率区间的人来说可以节省大量税款。罗杰可以向他的RRSP贡献1万加币,或者他可以有5700加币的税后收入用于今天的消费。这1万加币在未来的30到40年里可以大幅增长,并且希望在退休时以低税率提取。

我认为罗杰储蓄计划的一个问题是他每月只向公司养老金贡献100加币。公司养老金通常包含雇主匹配的贡献,以放大你的储蓄率。公司匹配停在每月仅100加币是不太可能的;那将少于他薪水的1%。如果他能够增加贡献,并从雇主那里获得更多的匹配养老金贡献,他应该考虑增加这些贡献,并减少RRSP贡献。一对一的匹配是你资金100%的回报 —— 这是一个相当不错的投资。

如果罗杰的中期目标是硕士学位,他可以计划从他的RRSP中累积并提取多达2万加币,用于终身学习计划。鉴于他的年龄和阶段,我会犹豫在他的RRSP中积累超过这个数额。他的TFSA可以更加灵活,用于任何事情。TFSA提款甚至可以在未来用来增加你的RRSP。

我喜欢罗杰通过每月向他的养老金、RRSP和TFSA存款来自动化他的投资方式。如果你先储蓄再消费,它可以帮助确保你在自己的能力范围内生活。他最大的挑战可能是在收入上升时控制他的开支。鉴于他预期的大幅增长,我会挑战他至少储蓄任何薪水增加的一半。

结果:

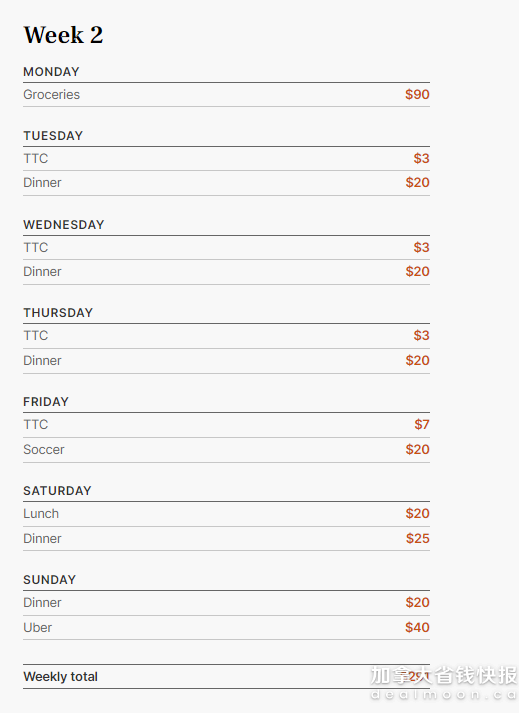

第一周的消费:451加币。

第二周的消费:291加币。

收获:

虽然贾森的建议对罗杰来说并不特别令人惊讶,但他说他将采纳贾森的建议。

“我将会实施增加向我的TFSA和RRSP的资金,以及加倍我的养老金要求,”他说。

文章来自:Toronto Star,版权属于原作者。

2