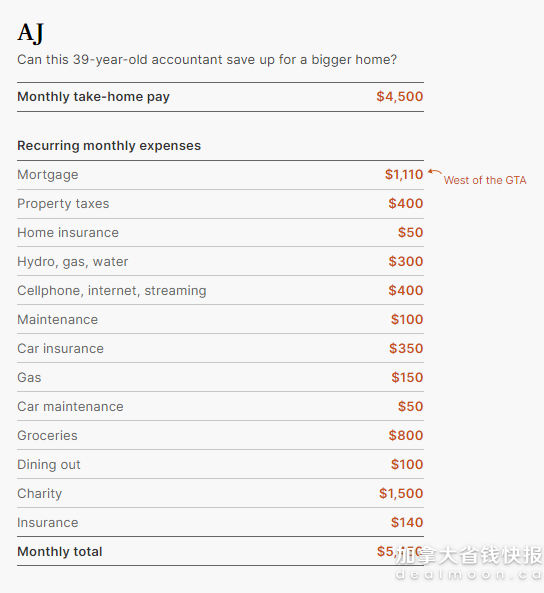

三十九岁的AJ想为他不断增长的家庭攒钱买一个更大的房子。他和他的妻子目前拥有一栋位于大多伦多地区(GTA)郊外的四卧室联排别墅,他们在2016年以34万加元购买。

这对夫妇打算明年还清按揭,这将使他们有余地出售现有房产并寻找一个更大的居住地。

但是,AJ对如今的房产价格感到震惊。他说:“我们想要一栋带办公室的独立四卧室、双车库的房子。但是我们喜欢的任何房子都要超过120万加元。”

AJ计算出,如果他们能以80万加元的价格卖掉现有房屋,扣除按揭和房产经纪人费用后,他们将有大约60万加元用作首付。他说:“这意味着如果我们想买到真正想要的房子,我们需要贷款60万加元,这在今天的利率下显得完全荒谬。”

我们询问了AJ,他是否能在接下来的几年内购买到他梦想中的房子。我们让他向一位财务顾问分享自己的支出情况,看看他能做些什么。

专家建议:

贾森·希斯,Objective Financial Partners的管理总监给出如下建议:

“AJ和他的妻子有一笔适度的按揭贷款,并希望搬到一个更大的家,为他们的家庭提供更多空间。他们估计可能会有一笔60万加元的按揭贷款,这让他们有些不安。

现在5年固定利率在5%到5.25%之间。如果他们能以5%的利率和25年的摊销期获得按揭贷款,每月的还款将近3500加元。

相比之下,他们目前的按揭还款仅仅超过1100加元一个月。这意味着他们的债务支付将增加2400加元一个月——更不用说更高的房产税、公用事业费用、保险和其他开销了。

如果他们希望变动利率按揭能够捕捉到利率的下降,他们可能是对的。但他们目前的起点可能是6.25%到6.5%,所以如果他们希望以后支付更少,一开始他们将支付更多。FP Canada每年为认证财务规划师提供长期财务规划的指南。目前,建议的长期按揭利率假设为4.3%。

因此,任何希望利率降至2%以降低借贷成本的人可能过于乐观。与过去15年相比,今天的利率可能在相对意义上很高,但在绝对意义上,我们可能并不比所谓的“正常”资本成本高多少。

如果AJ和他的妻子要将他们的住房成本增加2500到3000加元一个月,他们可能需要在其他地方削减开支。他们的消费已经很节俭了。他们每个月捐赠1500加元给慈善机构,这可能是需要重新考虑的一个领域。另一个考虑因素是他们的汽车预算。他们现在没有汽车付款,有时这是一个短暂的情况。在像他们这样的情况下,他们可能会从制定一个长期退休计划中受益,无论是自己制定还是与专业人士合作。

如果他们真的搬到一个更大的家,这可能会对他们未来退休储蓄的能力产生什么影响?他们可能期待未来的积极变化,如收入的逐步增加,但他们也应该考虑持续的家庭翻修、汽车更换、为孩子们提供的教育资金,以及其他零星费用。

如果AJ和他的妻子能够承担更大的按揭贷款,并平衡他们的其他短期和长期目标,他们可以更有信心地采取行动。然而,他们可能会受到收入和首付的限制。如果他们有60万加元的首付,根据他们合计14万加元的家庭收入,他们可能只能贷款到45万加元的范围。

在开始找房子之前,他们应该获得预先批准,并进行自己的数字计算,以确保他们为自己的房子和按揭预算设定了目标。”

结果:

第一周支出:462加元。第二周支出:705加元。

结论:

AJ表示他将优先考虑在开始找房子之前获得按揭预批准。“我非常关注利率,所以我对它们很熟悉,”他说。

文章来自:Toronto Star,版权属于原作者。

1