二十八岁的格里塞尔达梦想着在不久的将来重返校园,但对于如何规划高昂的学费却感到无从下手。“我想再读一个学位,”格里塞尔达说,并补充道她预计这将“花费我大约30万到40万美元。”

格里塞尔达在科技行业工作,年收入10万元,每年还有1万元的额外奖金。她说到时候她将有15万加元的储蓄,但不确定“最佳的融资方式是什么。”

“我应该借足全部金额,还是只借我自己无法支付的部分?”她思考道。“如何平衡这样一项巨大的任务,并在获得这个学位之后为未来做规划?与此同时,我应该如何处理我的储蓄?”

格里塞尔达的储蓄主要在免税储蓄账户(TFSAs)中,但她说她快达到上限了。“我的大部分TFSAs都投资于保本投资证书(GICs),我知道这不是最佳选择,但我不确定还能投资什么,或坦白说如何进行投资,”她说。

格里塞尔达能追求她获得另一个学位的梦想吗?我们让她向一位财务顾问分享她的开支,看看她能做些什么。

专家建议:

杰森·希思,目标财务伙伴公司的管理总监给出如下建议:

格里塞尔达在科技行业有份不错的工作,年收入10万元加上1万元的奖金。现在她想资助另一个可能花费30万到40万美元的学位。

所以,就从中间值来算,换算成加拿大元,成本可能是大约47.5万加元。

对于一个高收入者,她需要在职业生涯中额外赚取95万加元的收入来抵消这笔成本。并且因为这些收入将在未来赚取,但成本将在接下来的几年内产生,事实上她需要赚取的远不止这些。

学费上可能有大约10万加元的税收优惠,但她可能需要放弃两年的工作时间取决于学位的时间承诺,所以她肯定需要超过100万加元的未来收入增加才能在财务上获得收益。我理解格里塞尔达追求这个学位可能有非财务上的理由。

她已经为此存了15万加元。这意味着她可能需要一笔巨额贷款,并伴随相关的利息成本,进一步推高了收支平衡点。她应该对学校、私人组织以及联邦和省级政府的潜在奖学金做尽职调查。

加拿大全球事务部的国际奖学金计划为加拿大学生推广国际奖学金机会。

一些美国学校已经获得安大略省学生援助计划(OSAP)的贷款资助,但如果没有,OSAP允许学生申请省外学院的批准。作为加拿大公民,格里塞尔达可能无法获得美国政府的贷款。

如果追求这个学位迫在眉睫,我倾向于让她的储蓄保守投资。股票可以是一个很好的长期投资选择,但在任何给定的年份都可能上涨或下跌两位数。因此,对于她潜在的短期储蓄目标来说,可能不太适合。

她的GICs可能是一个合适的解决方案,直到她弄清楚是否追求她的学位,如果没有其他的话,至少现在的利率还是相当不错的。

我会确保她的TFSA达到最大额度,这样她的投资收入就可以免税。作为全日制学生,她可以考虑从她的注册退休储蓄计划(RRSP)中提取高达2万加元,使用终身学习计划(LLP)。

如果她还没有向她的RRSP贡献这么多,这可能是一个好策略,并且在她的收入水平上,也能节省大约43%的税。

如果她不追求这个学位,她似乎没有贷款,所以对于像格里塞尔达这样的高收入者来说,为退休储蓄投资RRSP将是非常合适的。”

结果:

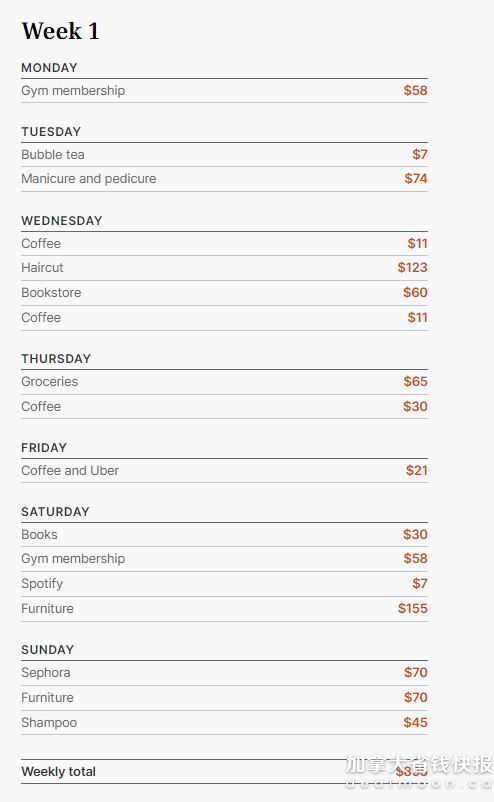

第一周支出:895加元。

第二周支出:1275加元。

收获:

格里塞尔达说反馈“总体上有帮助。”她补充说,她希望能获得更多关于投资策略的信息“以及不同投资选项的解释。”

文章来自:Toronto Star,版权属于原作者。

1