在加拿大生活,信用评分是一种无形力量,它决定你是否可以获得贷款、申请信用卡和生活中的更多方面。在加拿大,有3家主要的公司可以跟踪你的信用评分—TransUnion、Experian和Equifax。信用分数多少算高?怎样可以快速提高自己的信用分?如何消除不良信用记录?小伙伴们赶快收下这篇功课笔记,信用分数800不是梦!

- 什么是加拿大信用局(Canadian credit bureaus)信用分数Credit Score是什么?

- 信用报告怎么看?

- 信用分数等级

- 信用分数如何计算?

- 如何快速提高信用分数

- 如何获得信用报告

- 常见问题解答

加拿大信用局(Canadian credit bureaus)

在加拿大有两个主要的征信机构,分别是 Equifax 和 TransUnion。这些私人公司收集有关你和你使用信用能力的信息。 然后,他们会与你需要获得信贷的地方共享此信息,例如银行或其他信贷机构。

信用局遵循一套关于谁可以查看和使用信用报告的规则。 这可以包括:

- 银行等实体信贷机构

- 租给你房子的房东

- 政府和为你提供工作的雇主

- 向你出租或出售汽车的销售人员

- 为你提供稍后付款的计划零售商

重要的是要注意,公司进行信用检查的前提是必须获得你的同意。 在某些省份(如新斯科舍省、PEI 和萨斯喀彻温省),他们只需要口头同意即可检查你的信用情况,但是大多数其他省份时需要书面同意。

还需要明确的是,检查自己的信用评分不会对其造成损害,只有当其他人不断地拉取和检查你的信用评分时,才可能导致分数下降。

加拿大可以使用三大信用报告机构(credit reporting agencies)或称信用局(credit bureaus),分别是:

- Experian

- Equifax

- TransUnion

银行、收债人、政府等机构都会主动将与个人信用相关的信息,包括信用卡/信贷账户信息、贷款金额、还款记录、欠款记录等等上报到三大信用报告机构;而三大信用局则会将这些信息综合整理成条理分明的信用报告(credit report),再通过一定的内部公式计算出信用分数(credit score)。

日后银行和借贷机构也会通过信用分数和信用报告来评估借贷人的信用度,用来审批贷款等项目。

信用报告怎么看?

信用报告上会有详细的个人信息,包括SIN社保号码、生日、雇佣状态、地址等等;也有详细的信用历史记录,包括信贷账户的开户/关闭,信用卡的信用额度及每月结余、还款记录,还有其他类型贷款的信息及还款记录;一些信用相关的公共记录,包括欠债、丧失房产赎回权(foreclosure)、破产(bankruptcy)等等;还会有各个机构查询个人信用度的记录。

图片来自TransUnion,版权属于原作者

Experian、Equifax 和 TransUnion三家信用报告机构都是独立运营的,所收集的信息及更新可能并不完全一致,所以最好是分别查询三家的信用报告(credit report)对比详细内容。如果发现报告上有不正确的信息时,可以联系对应的信用报告机构进行上诉要求更改。

信用分数等级

(图片转自consumerfinance.gov,版权属于原作者)

信用分数是各个机构根据Experian、Equifax 和 TransUnion 三家出具的信用报告明细,通过一定公式计算出来的、比较通俗易懂的、评定个人信用好坏的标准。

相信很多申请过信用卡或者贷款的小伙伴们对FICO信用分数都不陌生,90%的大银行及信贷机构都会使用FICO分数作为个人信用分数的评估标准。常见的FICO分数在300-850之间,分数越高代表用户信用越好,在信贷机构眼中批出贷款的风险就越低。所以分数高的(通常740分以上就不错了)申请信用卡或者贷款都更容易获得通过,并且可以拿到更低的利率与更多优惠。

图片来自于FICO,版权属于原作者

信用分数多少算高?

| 信用分数等级

| ||

| 信用分数 | 等级高低 | 说明 |

| < 580 | Poor/差 | 信用分数远低于消费者平均水平,通常申请不到信用卡、贷款,或需要先交押金。 |

| 580 - 669 | Fair/一般 | 信用分数低于平均水平,能申请到贷款但通常利息较高。 |

| 670 - 739 | Good/好 | 信用分数接近或略高于平均水平,多数贷方认为这人信用不错。 |

| 740 - 799 | Very Good/非常好 | 信用分数高于平均水平,贷方认为这是非常可靠的借款人。 |

| 800+ | Exceptional/最优秀 | 信用分数位居榜首,贷方眼中非常优异的借款人,可以给予最好的优惠和利率。 |

不要小看信用分数等级的差别,当你需要借贷大笔钱买车买房的时候,拿到低利率就能帮你在几年里轻轻松松的省下几千甚至几万刀的利息。

(图片转自SuperMoney,版权属于原作者)

现在有很多信用卡都提供免费查询信用分数的福利,像American Express、Citi等等,都免费提供每月更新的FICO信用分数等级信息,让用户可以更方便的了解自己的信用分数变化,大家不要浪费了哦。

FICO信用分数模型其实还细分很多版本,而且根据不同的信用报告数据(如前所说三家的报告内容未必完全相同)计算出来的分数和等级都会有所差异,所以自己查到的分数可能跟申请贷款时银行查到的分数会不一样,但一般来说也不会相差太远。

(图片转自Experian,版权属于原作者)

信用评分要求用户要有至少6个月以上的信用历史记录,对于新人来说可能有些苛刻。其实除了FICO以外,还有很多其他不同的信用评分模型,例如近年来也开始越来越多地方采用的VantageScore等等,每家银行或信用机构采用的计算公式都未必一样,所以如果需要申请车贷房贷那样的,多找几家比比价,或许能省下一笔不少的利息。

信用分数如何计算?

想要提高信用分数就要先了解信用分数的组成,以FICO信用分数为例,主要根据以下五大因素计算:

- 还贷历史记录(payment history):35%

- 贷款总额(amounts owed):30%

- 信用历史长度(length of credit history):15%

- 信贷类型(credit mix):10%

- 新开信贷账户(new credit):10%

(图片转自myFICO,版权属于原作者)

还贷历史记录 - 占35%

还贷历史记录包含所有信用卡账户、车贷房贷或学生贷款等分期付款账户、公司信用账户、金融公司账户以及一些公共记录等等的还款情况,是否准时还贷、有没有迟交或者欠款不还的情况,甚至有没有foreclosure或者破产的记录等。这一项在信用积分计算中占最大的比重,占总数的35%。

这很容易理解,因为这些详细的还款记录代表着你是否能够按时还贷,如果记录上经常有推迟还款、甚至有欠款不还的坏记录的话,这让其他银行怎么敢再借钱出去呢,对吧?

(图片转自Credit.com,版权属于原作者)

贷款总额 - 占30%

这一项则包括所有信贷账户上的结余总额,但计算时也会细分不同类型的贷款,会计算借贷总额和信用额度的百分比。通常借贷总额占信用额度比例低,信用分数就会越高。

贷款总额在信用积分中占第二大比重30%,因为用户已经贷款的总额越高,银行就要考虑继续再借钱出去时用户有没有能力继续支付各种还款款项了。好比一个人原本有能力还上一万块贷款,但他已经借了九千块的账,再去申请一万块贷款额的时候,银行就会认为这笔投资是高风险了。

信用历史记录长度 - 占15%

这一项占分数里15%的比重,考核用户使用信贷有多久,以及各种信贷账户能保持开通多长时间。

一般来说信用历史记录越长越好,所谓路遥知马力,如果信贷账户能长时间都保持良好的记录,就越能证明这个人信用度高。另一方面,信用卡公司如果看到客户有长期保持开通的其他信用卡账户记录,他们当然也会更乐意给这样有高忠诚度的用户批出新的信用卡。

信贷类型 - 占10%

信贷账户也有不同类型,最主要的有三种:如信用卡这种每个月不定还款数额的循环账户(revolving account),如车贷房贷这样设定每个月固定还款金额的分期付款账户(installment account),还有就是类似水电费电话费等先使用后付款的开放式账户(open account)。

如果一个人名下拥有不同类型的信贷账户,而且都能保持良好的记录,那么这人的信用分数也会更高,因为这表示他有同时管理多种账户的能力,比起只能处理单一类型账户的有更多优势。这一项在总分里占10%。

新开信贷账户 - 占10%

这一项是看用户新近开了多少信贷账户,以及最近有多少关于信用的查询(inquiries),占总分比重10%。

用户每次申请信用卡或者其他信贷账户的时候,银行或者信贷机构都会对用户的信用报告/信用分数做一次硬性查询(俗称hard pull)。Hard pull 一般需要本人授权,记录会在信用报告上保持两年,但FICO分数只会考虑近一年以内的hard pull 次数。如果在短期内开通好几个新账户,短时间内有多次hard pull 记录的话,信用分数就会被拉低。

例外的是如果要申请车贷、房贷或学生贷款等,FICO评分时会将之前30天内的hard pull忽略计算,或者将近期所有hard pull记录只当一次来计算分数。根据贷方选用的FICO评分模型版本不同,借款人可以在14天(老版本)~45天(最新版)内向不同银行申请贷款来比较利率和手续费再决定,而不会因为hard pull次数多拉低信用分数。

但另一方面,用户查询自己的信用报告/信用分数,或者雇主做背景调查用的查询,又或者信贷机构在非用户主动申请的情况下(例如pre-approved/预先批准的信用卡或贷款等)所做的查询,则属于软性查询(俗称soft pull),soft pull 并不会影响信用分数。

如何快速提高信用分数

信用记录是需要一定的时间来积累的,不可能一步升天,保证准时还贷是提高信用分数的关键。除此以外,以下的一些小贴士可以帮你更快的提高自己的信用分数,申请信用卡或贷款时更容易通过审批。

确保信用报告信息无误

如前所述,信用分数是通过信用报告里的明细计算得出的,报告的内容决定了分数的高低。

当拿到报告时,应要特别注意以下的地方:

- 是不是所有账户都已经列上去了?

- 有没有错误的迟交还款记录?

- 有没有自己没申请过的账户记录或查询记录?(可能被身份盗用)

- 有没有一些已经很久远的坏记录仍然没有去掉(坏记录通常会保留7-10年)?

如果发现报告上的资料有误时,一定要尽快上报相关的信用报告机构要求更正,以免影响了自己的分数。可以选择自己上诉,又或者付费给专门的credit repair/信用修复公司帮忙上诉。

要记住,查询自己的信用报告或者分数并不会拉低信用分数。

降低贷款数额

贷款总额在信用分数计算里占第二大比重,降低贷款结余数额有利于提高分数。

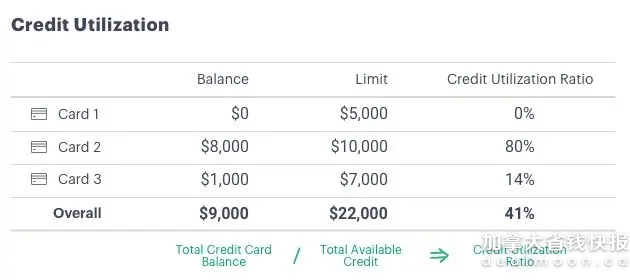

相对于分期付款类型的贷款,降低信用卡的结余数额对提高信用分数更重要,因为信用积分要看Credit Utilization Ratio(信用额度利用率),也就是所有信用卡的结余总额占所有信用卡信用额度总和的比例。

(图片转自Upgrade,版权属于原作者)

CUR越低,信用分数就越高,大多数专家都会建议将CUR控制在30%以下。假设你只有一张额度为$1000的信用卡,如果你刷了一笔$800的大额购物,想要将CUR降低的话,可以在这个月账单未结余前先还掉$600,这样月尾结余时就只剩下$200的结余金额(balance),信用卡公司会将这个数字上报给信用报告机构,那么在计算信用积分时这个月的CUR就只有20%了。

考虑提前还清分期付款账户

至于分期付款类型的贷款,提前还清款项一般来说对提高信用分数并没有帮助。因为信用分数看重的是pay as agreed(按约定支付),对于分期付款账户来说,只要能保证准时每月还款就是最好的做法。当然,提前还清款项也不会降低信用分数就是了。

一般考虑提早还清贷款的主要原因有两个:第一是可以省下利息,第二就是当你需要再次申请分期付款类型的大笔贷款时,先还清其他分期付款债务、降低贷款总额(每月必须还款的最小金额总和),对申请通过会更有利。

提高信用额度

信用额度也叫信用限额,是指银行授予客户一定金额的信用度,在规定的一段时间内,用户可以循环使用这些金额。信用额度利用率 = 结余金额/信用额度,想要降低CUR数字,除了赶快还款降低结余金额以外,也可以通过提高信用卡的信用额度(Credit Limit Increase)来实现。

但要注意的是,很多信用卡在用户主动要求提高信用额度时会需要hard pull来审批,hard pull 次数多了也会降低信用分数,所以这个方法要慎用。当然,在要求提升额度的时候也可以先询问银行是要hard pull 还是soft pull,得到答案之后再决定要不要申请也是可以的。

只在有需要的时候开新信用卡

开新的信用卡同样可以增加个人的信用额度,然而申请新信用卡肯定是要hard pull 的,所以不要因为开卡奖励丰富就频繁申请,应该看自己的需要。另外,每开一张新卡,相当于又多了一个只有非常短历史的账户,这会拉低整体信用历史记录长度,也是会拉低信用分数的。

一般来说,在信用分低的时候,一年最多申请一张新信用卡为好;当信用分已经较高,最好相隔六个月以上再开通新的信贷账户。

同理,当因为信用积分不高,申请新信用卡被拒的时候,最好的做法是打客服电话要求reconsider(重新考虑),提交更多的证据(例如存款、收入等)证明自己有能力偿还。而千万不要因为这家被拒就马上去尝试申请另一家的,这样做只会导致越来越多的hard pull,将信用分数拉得更低更容易被拒。

考虑 Secured Credit Card

很多初来加拿大的小伙伴们根本没有建立过信用记录,信用报告上一片空白,也不可能会有好的信用分数。对于信用新人来说,可以先申请一张secured credit card,也就是向银行先交付一定的押金,信用卡额度就是押金金额,然后每月刷卡再还款,慢慢积累自己的信用历史记录。

申请信用卡副卡

如果家里亲人的信用分高,可以考虑让他们将历史比较长或者信用额度比较高的信用卡给你办一张副卡,将你变成那张卡的 authorized user(授权用户)。

很多时候信用卡公司也会提交副卡用户的信用报告(但不是100%,开副卡时可以先咨询信用卡公司),这样一来,就相当于在你的报告上,额外多了一段非常好的信用历史以及拉高了整体的信用额度,这对于新人来说也可以快速的提升自己的信用积分。

然而,如果主卡用户在这张卡上有迟交、欠款的记录,这些记录同样也会出现在你的信用报告上,如果这张卡使用度很高、经常被刷爆,这些都会降低你的信用分数。

不要随意取消信用卡账户

信用记录长度也是衡量信用分数的一个因素,那些最开始申请到的信用卡可能并没有多少优惠,后来也不怎么会用到了,但保留这些账户,就等于有更长的信用历史记录(以及更高的信用额度),有利于提高信用分数。

考虑申请汽车贷款或学生贷款

有时候即使有能力能付全款买车,也应该申请小额的汽车贷款(Auto Loan),牺牲一些利息来积累自己的信用记录。而且给了大额down payment(首付)后再申请小额贷款通常都更容易通过,利息也不至于亏太多。

信贷类型也会计算在信用分数上,如果信用报告上只有信用卡账户的记录,分数不会太高,也不利于日后申请大笔的房屋贷款。所以当使用了一段时间的信用卡、累积了一定历史以后,可以考虑申请汽车贷款(或者学生贷款/Student Loan)这类分期付款形式的贷款来丰富自己的信用记录。

PS,申请这些分期付款贷款的时候,可以一次过多找几家申请比较利率优惠等,因为申请这类贷款的hard pull 次数在短期内只会计算一次,可以利用这点货比三家为自己省利息。

不要迟交水电费、电话费、医疗费...

不要小看这些一般来说并不会出现在信用报告上的账户,如果发生了欠费的情况,过一两个月这些账目就会被转到追债公司(colletor)手上,然后这个欠债账户(collection account)就会被上报到信用报告上面去,即使还清了欠款,这个曾经欠债的记录也会保留7年!!!

也不要以为拖上7年这笔账就可以赖掉也不会再有记录,因为追债公司的坏账过一段时间就会转手给其他追债公司,报告上只会出现越来越多的欠债账户。

所以如果收到医院巨额账单支付不起,一定要主动跟医院商议,申请经济援助也好、砍价也好、分期付款(通常无利息)都好,但千万不要不管不顾,以免影响自己的信用。

如何消除不良信用记录

万一发现报告上出现了欠债账户,一般应该按以下几个步骤来删除这个坏记录:

- 如果这个账户不属于你或有其他错误,就要跟具体的信用报告机构dispute,要求更正;

- 如果是因为一时大意忘记付款导致的,也可以跟collector讨价还价,书面要求pay for deletion(愿意付款,但还清款项后对方要上报将这个记录删除);

- 如果自己的信用一向良好,还可以写一封goodwill letter(求情信)阐述自己的情况请求对方帮忙将这个不良记录删除,求情信同样适用于之前已经付过款但忘记要求删除记录的情况。

实在不能删除记录的话,还清款项的记录总比留着一个没还清的欠债账户记录要好。

另外,欠债账户的还款金额也是可以砍价的(debt settlement),但砍过价再还清的记录比直接还清的记录要差,因为这代表你借了钱却没有能力按最初的约定偿还;不过总会比欠债不还要好点,这个请自己衡量。

提高信用分数贴士小总结

- 每次都准时交款、还款(设置自动转账付款比较省事);

- 最开始的时候考虑先办副卡或secured credit card,从自己的存款银行申请比较容易过的信用卡;

- 信用卡每月结余金额要低,刷爆的话要在结余之前还款;

- 积累了一定信用以后,尝试申请分期付款贷款丰富信用历史记录;

- 控制好开新信用卡或申请贷款之间的间隔时间,在6个月或1年以上;

- 收到不同意支付或者无力支付的账单时不要无视,要主动跟对方协议对策,以免变成欠债问题;

- 定期查询信用报告明细,利用信用卡福利留意自己的信用分数变化;

- 发现报告上出现负面记录时尽量想办法清除,或者尽可能减少影响。

有时候信用分数突然下降,可能就是以上提到的细节部分出了问题,小伙伴们可以查看信用报告记录留意一下。

获得免费信用评分的其他方法

还有其他方法可以在不影响用户的整体信用评级的情况下访问您的信用评分——它们甚至是完全免费的。

MogoAccount 创建了一种有吸引力的基于应用程序的方式来跟踪你的信用评分,同时还鼓励其用户提高他们的评分。他们这样做的一种方法是向一个月内信用评分提高最多的客户提供价值 200 美元的比特币。

他们还通过 MogoProtect 提供身份欺诈保护,并通知用户存在的任何潜在问题。

图片来自于@官网,版权属于原作者

Borrowell 可能拥有加拿大最大的客户群之一。 他们提供了大量提高信用评分的建议,同时还提供财务建议和服务,包括从贷款到信用卡,再到抵押贷款。

Borrowell 值得一提的有趣事情之一是,它们每周都会提醒您信用评分。 这样用户就可以每 7 天跟踪一次您的分数上升和下降的情况。

Credit Karma 与 Borrowell 非常相似,他们的目标是让用户轻松获取信用评分,并使每个人都能获得财务进展。

图片来自于@官网,版权属于原作者

如何获得信用报告

如果想查看所有信用活动的详细报告,需要在你的分数之上获得你的信用报告。这可以直接通过 2 个主要的征信机构完成。

获取免费的 TransUnion 信用报告

大家可以通过TransUnion 获得免费的信用报告。由于加拿大某些省份的规定,为了保持一致性,TransUnion 已将其扩展到加拿大范围内。

获取免费的 Equifax 信用报告

Equifax 也会根据用户的要求提供免费信用报告。用户可以在请求得到确认后 5 到 10 天获得电子版。如果您更喜欢实体副本,也可以提出邮寄请求,预计送达时间为 10 至 20 天。

小总结

希望这篇文章对新来加拿大的小伙伴们有帮助,同时欢迎老司机们在评论里分享更多提高信用分数的好方法。如果你喜欢这篇文章,请点“喜欢❤”、“收藏🌟”,以及“分享📤”给其他小伙伴哦,大家的支持鼓励,谢谢!(封面图来自@mohamed Hassan/Pixabay )

金融专业人士看过来!!欢迎更多的有金融专业知识的人来和粉丝们分享优质内容,联系我们:momentsfeedback@dealmoon.ca

30

最新评论 4

:刚来加拿大在td开了个户 今年还准备再办个rbc的 结果去网点 说 搜不到我的信息,还查到我的td信用卡 住址 手机号码什么的 在另外一个人的名下 搜我的名字搜不到 我的名字前鼻音 但是我的信息都在一个跟我名字很像 但是是后鼻音的人的名下 名字差个g 都能把我们俩信息合并了 银行柜台都说第一次见 他说他要不是下周换工作 就一辈子见不到这样的事情了

:rbc连transunion查的

:用cibc的手机银行就可以免费查Equifax的信用分了,还可以设置fraud alert,任何名下新的check会新开账户都会很快收到通知,如果不是本人申请就可以立马联系调查。用rbc的网银可以免费查看TransUnion的信用报告,包括名下所有银行账户手机账户等,开户时间账户欠款等信息,还有工作信息雇主信息,曾用地址信息和任何调用了账户信用记录的第三方单位信息。两个都很非常实用,重点免费无限次查看。

:恭喜,您的文章获得本期原创之星啦!请在8月20日前用注册APP的邮箱将你的用户名、姓名、电话、地址信息发邮件到momentsfeedback@dealmoon.ca领取攻略奖励$25Amazon礼卡,君君会在4个工作日内做出回复(此邮箱为唯一领奖方式,超时未领奖视为自动放弃)