31岁的Jason是一名公交操作员,他在信用卡上累积了9000加币的债务,并通过低初期利率的卡片之间转移余额。

“过去两年里,我一直在处理这9000加币的债务,利用了余额转移优惠,”Jason说。“我把任何多余的钱都投入到余额中,然后在当前优惠即将到期时寻找另一种优惠。”

当Jason买车时,他还选择了一种进取的四年贷款偿还方式,“为了得到低利率,以及尽快偿还它。”

“尽管我取得了巨大的进步...但是汽车付款占去了我大部分的可支配收入,和我的房租一样高——每月920加币,”Jason说,并补充说这个贷款是“最大的困扰”。 Jason每月在多伦多中城的房租是900加币,经常在早上4点匆匆忙忙出门工作,并在路上买一杯咖啡。

他说他能在家吃午饭,但是承认会在晚饭,他一天中最喜欢的一餐上挥霍,然后把剩下的东西留给午饭。 由于Jason的工作安排,他过去十年的“周末”休息日都是在工作日,他说这导致他在外出花费上减少了。然而,他仍然发现很难应付账单,不知道从哪里开始。

“没有债务的想法让我感到压力很大,这比任何额外的退休储蓄都要重要,除了公司的养老金,”Jason说。“答案可能很明显。然而,平衡并维持我现在的生活方式——这绝对不是奢侈的生活方式——证明是具有挑战性的。”

我们让Jason追踪了两周的开销,看看他能做些什么。

专家建议:

Objective Financial Partners的董事总经理Jason Heath给出如下建议:

“31岁的Jason通过低利率卡片之间转移余额来应付信用卡债务,但他知道他最终需要偿还。一个大问题,他也承认,是他每月的汽车付款比他的房租还高。

当他买车时,他选择了一个进取的四年贷款偿还方式,所以好消息是,一旦偿还完毕,他将有超过900加币的每月的额外现金流入,用于偿还他的信用卡债务。关键在于确保这能实现。 同时,他的支出追踪显示出许多非必要的消费。食品配送,酒吧之夜,香烟,咖啡,和彩票构成了他的大部分消费。偿还债务或者储蓄的唯一方式就是收入要超过支出。所以,你可以选择提高你的收入或者减少你的支出,而且反复出现的非必需消费就是取之不尽的资源。除非,当然,你能换工作,或者找一个兼职或者零工。

Jason没有任何特定的储蓄目标,但是好消息是他每次发工资都会向他的雇主养老金计划做出贡献。我怀疑这可能是一个确定的福利养老金,它可能提供每年服务期的2%乘以最后平均收入的福利。如果他在他的雇主那里工作超过30年,他的养老金可能是他职业生涯结束时的工资的60%或者更多。所以,他可能不需要在他的工作场所养老金和政府养老金之外的退休储蓄。

他可以考虑改变他目前的日常生活方式。他经常开车回家吃剩饭。吃剩饭比在外面吃要好,但是如果你考虑到开车回家的油费和磨损,这也是一种成本。他可能最好投资一个好的保温瓶和午餐袋,这样他的食物在他吃的时候还是热的。

每周让食物配送几次是很贵的。并非每个人都有时间或者技能在家做好饭,但是即使是在杂货店买预制的餐点也比送餐便宜,尽管它比自己从头开始做饭要贵。

我预见到的另一个风险是Jason的房租——在多伦多中城每月900加元的房租是非常便宜的,如果他需要搬家,他可能需要支付更高的价格。他的车比较新,但是在你拥有车几年后,修理费用往往会悄然增加。

所以,Jason需要提高他的现金流入,以支付这些预期中的未预期的费用,更不用说变得无债一身了。如果他打算留在他目前的工作,他可能需要减少他的非必需消费。”

结果:

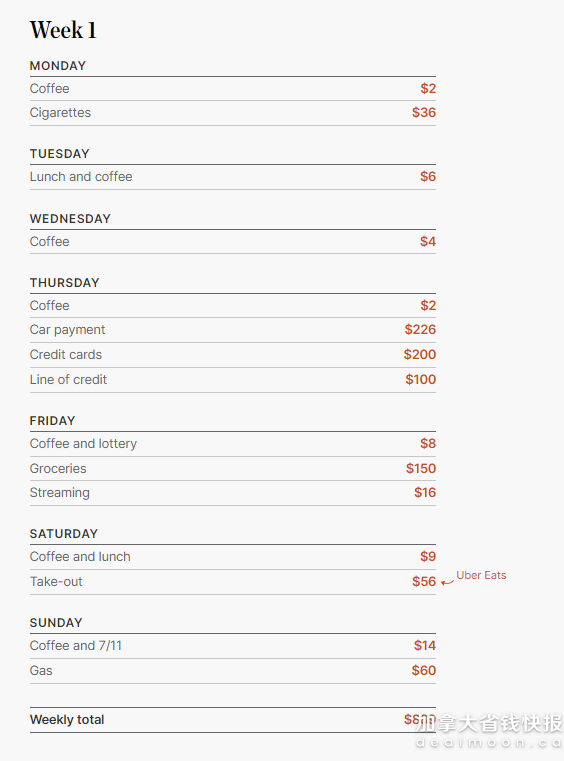

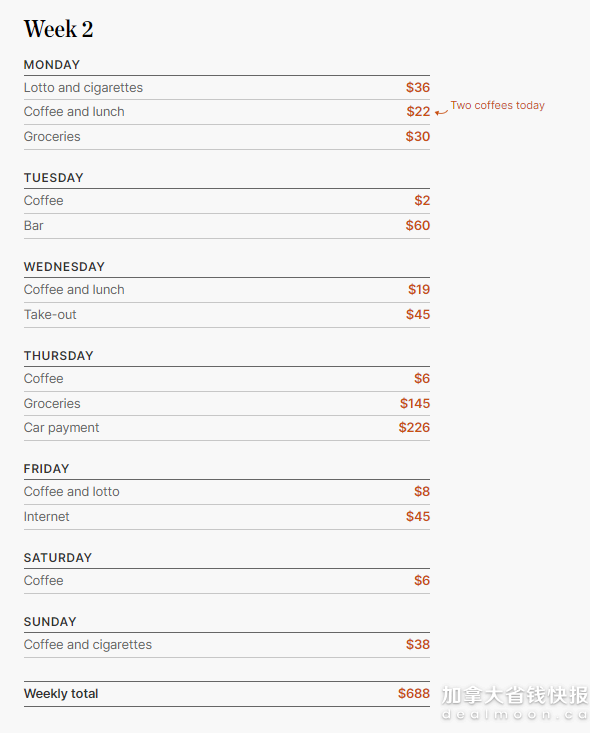

第一周的开销:889加元。第二周的开销:688加元。

总结:

Jason表示,Heath的建议“非常有帮助”并且并不令人意外,来自专家的第二意见与来自亲人或者自己的意见产生的共鸣是不同的。

文章来自:Toronto Star,版权属于原作者。

2

最新评论 1

:该省省 该花花![[笑哭]](/assets/emoji/comment-emoji/dm_xiaoku@2x.png?v=1)