这个30岁的人年薪53,000加元,担任助理工作。他大多数时间都在外面吃饭,喜欢和朋友和同事在城市中度过他的闲暇时间。在周末喝酒的时候,Tony总能收到一笔可观的账单。Tony的信用卡债务几乎达到1万加元,他似乎无法控制自己的花费。

“我完全清楚我有花钱的问题,”Tony说,“我需要摆脱我的债务,但我不知道从何开始,尤其是面对这些利率,这绝对不是好事。在繁重的一周或者长时间的工作后,我想出去放松,但在这个城市,这花费真的太大了,”Tony说。

Tony的许多花费都在他的信用卡上,他想停止依赖它。

“有没有什么储蓄技巧、选项或心理窍门,让我能够减少花费但同时也能和我的朋友们一起出去?”Tony疑惑,“有没有更好或不同的方式,我可以思考我的财务状况?”

我们要求Tony分享两周的支出,以更好地了解他的消费习惯。

专家建议:

Janet Gray,Money Coaches Canada的认证财务规划师给出这样的建议:

“我很高兴看到Tony愿意用新的方式来看待他的财务状况。

首先,消费通常分为“必须有”的费用,如住所,食品,交通,以及“想要有”的费用,如娱乐,外出就餐。"想要有"的类别是自由支配的,这个类别很容易失控,导致我们花费超出收入,并累积为债务 - 在Tony的情况下,就是高昂的信用卡债务。对于大多数信用卡来说,当前的利率是20.99%,这是一种代价昂贵的借款方式。以Tony的1万加元余额和每月平均250加元的信用卡付款为例,如果不再有额外的费用,他需要四年三个月的时间来偿还这笔债务,利息成本为5135加元。

请注意,最低月付款通常是3%(或者1万加元余额的300加元),这意味着Tony并没有支付全额的最低要求付款。他说他尽可能支付他能支付的。这将对他的信用评分产生负面影响,这是当你需要借款(汽车贷款,租房申请,抵押贷款)时,贷款人看的内容。如果他没有支付所需的最低付款或者付款延迟,这可能会导致他当前信用卡的利率升高。如果这种模式持续下去,可能会导致他的信用卡被取消。

如果Tony能够将他的信用卡付款增加100加元(每月400加元),那么在总利息为3264加元的情况下,1万加元的债务可以在两年十个月内还清。

现在Tony更加明白他在哪里花了他的钱,他可能会发现把他的工资(在他收到的当天)分开到储蓄副账户会很有帮助。他应该在主要的银行账户中留足够的钱来支付租金、电话和其他自动付款。

Tony应该在发薪日为他的信用卡设置自动付款,并确保他支付最低的额外金额以更快地偿还余额 - 不要等待对账单的日期。这将更快地将付款付到他的卡上,并有助于保持利息的金额较低。

一旦他支付了所有的账单(包括信用卡),剩余的余额就是他在下个发薪日之前可以花费的所有东西。他可以开一个储蓄副账户(银行通常称之为电子储蓄),每月可以转入1250加元(Uber 150加元,餐厅700加元,音乐会400加元),以更好地跟踪他在那个类别的花费。

有些人发现在每次交易后支付他们的信用卡有助于密切关注余额——他们的银行账户和信用卡的余额。或者,Tony可以使用他从那个新的自由支配储蓄账户中的借记卡,当钱花完时,他的花费就结束,直到他在下个发薪日再次充值。

做出财务改变是一系列决定和行动。Tony已经开始审查他的消费。他可以做出一个小的改变,然后再做一个,再做一个。没有一夜之间的解决方案,但通过坚持和耐心,以及减少花费,他将实现他的目标,无债一身轻。”

结果:

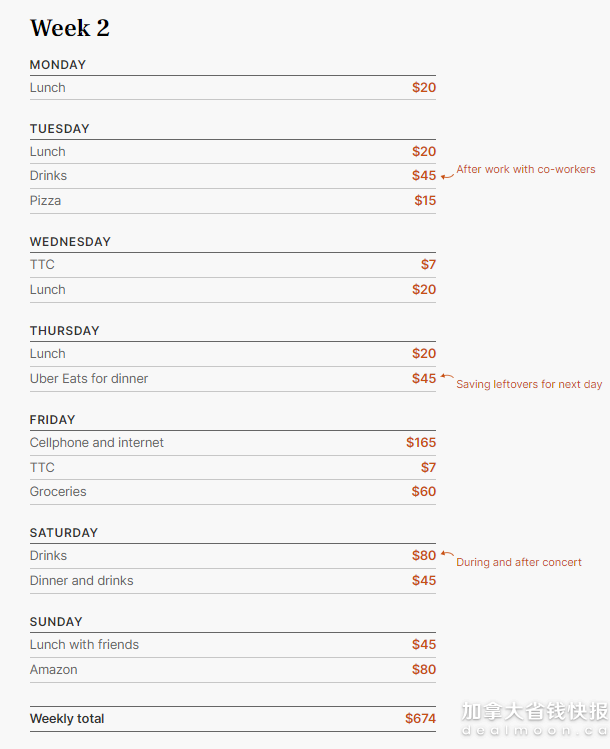

第一周的消费:843加元。第二周的消费:647加元。

收获:

Tony说他对Gray的建议“非常感激”。

“看到数字被详细地分解,配上清晰的策略是非常有帮助的,”Tony说,“对我来说,弄清楚从何开始就是一半的挑战,所以有明确的目标是一大动力。”

文章来自:Toronto Star,版权属于原作者。

1

最新评论 1

:这也太能喝了